Con fecha 22 de Octubre 2015, se realizó una Charla en la Asociación de Agricultores de San Felipe "Los impactos de la reforma tributaria en la Agricultura".

El objetivo era alertar a los agricultores de los cambios que se vienen en la tributación en base a rentas presuntas en la agricultura, efectos del traspaso a renta efectiva, las elecciones de nuevos regímenes a partir del año 2017 y cerramos con la tributacion de la enajenacion de Bienes Raíces.

lunes, 9 de noviembre de 2015

Impactos de la Reforma Tributaria en la Agricultura

miércoles, 27 de agosto de 2014

Presentación Factura Electrónica

Para la empresa Urbina Consultores Asociados he preparado una presentación referida a facturación electrónica obligatoria que será relatada personalmente el día 30 de agosto como parte de la charla que esta prestigiosa consultora de la ciudad de San Felipe hace a anualmente a sus clientes.

Se abordan tópicos referidos a:

Marco Teórico: Razones que explican la factura electrónica / Indicios anteriores

Marco Legal: Análisis de obligaciones establecidas en ley 20.727

Obligaciones: Efectos para los contribuyentes de acuerdo a la Ley y circulares anteriores

Beneficios para el contribuyente

Modelos de facturación: Software gratuito SII / Sofware propio de mercado

Comparación de modelos y tips para la toma de decisiones.

Le comparto video de la presentación.

Se abordan tópicos referidos a:

Marco Teórico: Razones que explican la factura electrónica / Indicios anteriores

Marco Legal: Análisis de obligaciones establecidas en ley 20.727

Obligaciones: Efectos para los contribuyentes de acuerdo a la Ley y circulares anteriores

Beneficios para el contribuyente

Modelos de facturación: Software gratuito SII / Sofware propio de mercado

Comparación de modelos y tips para la toma de decisiones.

Le comparto video de la presentación.

lunes, 3 de febrero de 2014

Empresas deberán sumarse obligatoriamente a la Factura Electrónica

(Fuente SII)

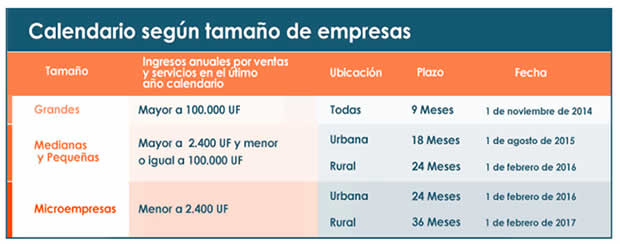

El 31 de Enero 2014 fue publicada en el Diario Oficial, la ley que establece el uso obligatorio de la factura electrónica, junto a otros documentos tributarios como liquidación factura, notas de débito y crédito y factura de compra. Los plazos para adoptar este cambio, dependen de los ingresos anuales por ventas y servicios de cada empresa y si su ubicación corresponde a una zona urbana o rural.

Las grandes empresas serán las primeras en incorporarse al sistema, y corresponden a aquellas con ingresos anuales por ventas y servicios en el último año calendario superiores a las 100.000 UF (2.340 millones de pesos aproximadamente). Este grupo está compuesto por alrededor de 7.500 contribuyentes a los que el SII enviará un correo electrónico durante el mes de febrero, informándoles que es obligatorio el uso de factura electrónica a partir del 1 de noviembre de 2014.

La siguiente tabla, muestra un resumen con las etapas de incorporación establecidas en la ley, según el tamaño de cada empresa:

Como consecuencia de esta ley, al cabo de 36 meses, todas las empresas facturarán en forma electrónica, lo que significará la incorporación a este medio digital de aproximadamente 500 mil contribuyentes.

La ley considera algunas excepciones a la obligación de emitir documentos electrónicos, por lo que el SII deberá autorizar el uso de documentos tributarios en papel, extraordinariamente en aquellos casos relacionados con los contribuyentes que desarrollen su actividad económica en un lugar sin cobertura de Internet, sin acceso al suministro eléctrico público o decretado zona de catástrofe. Adicionalmente, el SII podrá establecer otras situaciones de excepción.

El 31 de Enero 2014 fue publicada en el Diario Oficial, la ley que establece el uso obligatorio de la factura electrónica, junto a otros documentos tributarios como liquidación factura, notas de débito y crédito y factura de compra. Los plazos para adoptar este cambio, dependen de los ingresos anuales por ventas y servicios de cada empresa y si su ubicación corresponde a una zona urbana o rural.

Las grandes empresas serán las primeras en incorporarse al sistema, y corresponden a aquellas con ingresos anuales por ventas y servicios en el último año calendario superiores a las 100.000 UF (2.340 millones de pesos aproximadamente). Este grupo está compuesto por alrededor de 7.500 contribuyentes a los que el SII enviará un correo electrónico durante el mes de febrero, informándoles que es obligatorio el uso de factura electrónica a partir del 1 de noviembre de 2014.

La siguiente tabla, muestra un resumen con las etapas de incorporación establecidas en la ley, según el tamaño de cada empresa:

|

Como consecuencia de esta ley, al cabo de 36 meses, todas las empresas facturarán en forma electrónica, lo que significará la incorporación a este medio digital de aproximadamente 500 mil contribuyentes.

La ley considera algunas excepciones a la obligación de emitir documentos electrónicos, por lo que el SII deberá autorizar el uso de documentos tributarios en papel, extraordinariamente en aquellos casos relacionados con los contribuyentes que desarrollen su actividad económica en un lugar sin cobertura de Internet, sin acceso al suministro eléctrico público o decretado zona de catástrofe. Adicionalmente, el SII podrá establecer otras situaciones de excepción.

jueves, 14 de noviembre de 2013

Innovación, una estrategia de emprendimiento para pymes

Para las

pymes competir en el mundo comercial y de servicios, haciendo las cosas de la

misma forma en que se han hecho siempre, es una tarea difícil. Debes vencer a

gigantes que ya tienen un modelo desarrollado, eficiente, que les resulta

rentable. No estarán dispuestos a compartir mercado fácilmente.

¿Qué

hacemos entonces?, INNOVAR....., esa es la respuesta. ¿Y que es

innovar?.....

Revisemos

algunos consejos y ejemplos de Richard Branson http://www.virgin.com/, que

partió siendo una Pyme y hoy es ejemplo de Innovación:

“1) Encuentra algo que la gente quiera, y

después mejóralo.

2) Toma lo viejo y hazlo novedoso.

3) Diles a los clientes acerca del propósito detrás

de tu producto.”

Esto tampoco

es fácil y requiere financiamiento destinado especialmente a Innovación. Te

invito a revisar los incentivos tributarios que contempla nuestra legislación

tributaria al respecto (fuente Corfo) http://www2.corfo.cl/innova/leyid/Paginas/Default.aspx

Ley de

Incentivo Tributario I+D

La Ley de Investigación y Desarrollo (I+D) tiene por objetivo contribuir a mejorar la capacidad competitiva de las empresas chilenas, al establecer un incentivo tributario para la inversión en I+D que permite a estas entidades rebajar vía impuestos de primera categoría, el 35% de los recursos destinados a actividades de investigación y desarrollo.

Las actividades de I+D que apoya la Ley, pueden ser realizadas con las propias capacidades de la empresa, la cual puede decidir si recurre o no al apoyo de terceros. Esta modalidad se conoce como Proyecto.

La Ley también apoya actividades contratadas en un 100% a un Centro de I+D especializado, que se encuentre inscrito en el Registro de Corfo. Esta modalidad se conoce como Contrato.

Características del beneficio

- 35% de crédito tributario contra el Impuesto de Primera Categoría sobre el monto invertido en actividades de I+D debidamente certificadas por Corfo.

- 65% restante podrá ser considerado como gasto necesario para producir la renta, independiente del giro de la empresa.

- El monto mínimo a invertir para que Corfo certifique las actividades de I+D debe ser 100 UTM.

- El tope máximo anual del crédito tributario (35%) al que las empresas podrán acceder corresponde a 15.000 UTM.

- Certificación parcial o total de los montos presentados a Corfo.

- Existe la posibilidad de acceder al beneficio, previa certificación de Corfo, con actividades de I+D desarrolladas tanto intramuros (Proyectos) como extramuros (Contratos).

¿Cuáles son las ventajas de acogerse a la Ley I+D?

- Disminuir su costo de inversión en I+D.

- La empresa decide, directa y libremente, en qué área de I+D va a invertir independiente de su giro.

- Este beneficio es compatible y complementario a otros financiamientos públicos.

- El proceso de postulación es vía web y está abierto todo el año

- El beneficio se aplica sobre gastos corrientes y de capital (infraestructura, equipos, etc.), todos estos relacionados con la realización de actividades de I+D previamente certificadas por Corfo.

martes, 10 de septiembre de 2013

Ley de factura electrónica. ¿Cómo me beneficia?

Está en tramite de aprobación la Ley que incorpora la obligatoriedad de la factura electrónica, con modificaciones en el Código tributario y Ley del Iva.

¿¿Cuales son sus beneficios??. Copio parte de una interesante nota del diario financiero on line, al que agrego algunos comentario personales entre parentesis con mi opinion personal. Se omite último párrafo referido a modificación en tasa del impuesto de timbres y estampillas

"En 2013 se cumplen 10 años desde la incorporación de la factura electrónica en Chile y este año también se inició el trámite de la ley que masificará el uso de la factura electrónica en nuestro país. ¿Qué beneficios tiene el uso de la factura electrónica? Muchos. Entre ellos, mencionemos los siguientes.

Se elimina ese tedioso trámite tradicional -especialmente costoso para las pymes y personas naturales- de tener que ir al Servicio de Impuestos Internos (SII) para lograr el timbraje físico de las facturas. Además de tedioso, las iras del contribuyente aumentaban cuando constataba que sólo le iban a timbrar unas pocas facturas, porque la frecuencia de sus ventas no justificaba el timbraje de un número mayor de facturas.

Las empresas con ventas inferiores a $ 500 millones al año pueden utilizar la aplicación de factura electrónica gratuita disponible en el portal Mipyme del SII en el sitio web www.sii.cl. Si las ventas de la empresa son superiores a la cifra antes indicada, ésta deberá elegir entre usar un sistema de facturación de construcción propia o adquirir uno en el mercado. Según estimaciones del SII, un 98% de las empresas en Chile podrán usar gratuitamente la aplicación que ofrece el SII.

Una de las principales ventajas de la factura electrónica es la disminución de los costos del proceso de facturación y los tiempos de emisión y recepción de documentos. Esto trae consigo un aumento de la productividad y competitividad de las empresas, que el SII estima es de entre un 40% a un 80% por documento tributario emitido. Además, una empresa que factura electrónicamente elimina la necesidad de almacenar físicamente estos documentos y disminuye el riesgo de pérdida. Todas estas ventajas significan menores costos para las empresas. El uso de la factura electrónica permite diferir el pago del IVA desde el día 12 al día 20 de cada mes al pagar por internet.

La factura electrónica permite perfeccionar la cesión de este documento, lo que le permite a las pymes a acceder a financiamiento a menor costo, por el menor riesgo asociado a la factura electrónica. Por otra parte, se logra también un ahorro de costos en la notificación de la cesión, ya que se elimina la necesidad de notificar físicamente al deudor. (Recordemos que con la factura en papel es necesario validar la cesión ante un Notario). Por ley, el SII administra el Registro Público Electrónico de Transferencias, poniendo dicha cesión en conocimiento del deudor del crédito.

Las guías de despacho y las boletas de ventas y servicios se podrán emitir, a elección del contribuyente, en formato electrónico o en papel.

Finalmente, el proyecto de ley establece que el comprador verá postergado el uso del crédito fiscal del IVA hasta el momento en que le dé a su vendedor o prestador de servicios el correspondiente “acuse de recibo” (Será requisito aceptar la factura para poder acceder al credito fiscal). De esta forma, la cuarta copia cedible con el “acuse de recibo” correspondiente, permitirá a las pymes mejor acceso al financiamiento vía factoring o Bolsa de productos actualmente en operación.

La masificación de la factura electrónica no sólo tiene beneficios para las empresas que las usarán, sino también para el país. Así, el uso del sistema electrónico disminuye las posibilidades de documentación tributaria falsa, lo que fortalece el control de los impuestos y disminuye la evasión.

Además, la factura electrónica tiene un impacto medioambiental positivo, al disminuir el consumo de papel, tinta y transporte de documentos. De acuerdo con estudios de la Cámara de Comercio de Santiago, “pasar de la factura tradicional a la electrónica no sólo ahorra enormes montos de dinero por el menor uso de papel, sino que tiene un impacto directo en la conservación de los bosques, uso de recursos hídricos y ahorro energético”. Se estima que el uso actual de la factura electrónica evita la tala de 120 mil árboles al año, se ahorran 8 millones de litros de agua y 2.685 millones de hojas de papel."

¿¿Cuales son sus beneficios??. Copio parte de una interesante nota del diario financiero on line, al que agrego algunos comentario personales entre parentesis con mi opinion personal. Se omite último párrafo referido a modificación en tasa del impuesto de timbres y estampillas

"En 2013 se cumplen 10 años desde la incorporación de la factura electrónica en Chile y este año también se inició el trámite de la ley que masificará el uso de la factura electrónica en nuestro país. ¿Qué beneficios tiene el uso de la factura electrónica? Muchos. Entre ellos, mencionemos los siguientes.

Se elimina ese tedioso trámite tradicional -especialmente costoso para las pymes y personas naturales- de tener que ir al Servicio de Impuestos Internos (SII) para lograr el timbraje físico de las facturas. Además de tedioso, las iras del contribuyente aumentaban cuando constataba que sólo le iban a timbrar unas pocas facturas, porque la frecuencia de sus ventas no justificaba el timbraje de un número mayor de facturas.

Las empresas con ventas inferiores a $ 500 millones al año pueden utilizar la aplicación de factura electrónica gratuita disponible en el portal Mipyme del SII en el sitio web www.sii.cl. Si las ventas de la empresa son superiores a la cifra antes indicada, ésta deberá elegir entre usar un sistema de facturación de construcción propia o adquirir uno en el mercado. Según estimaciones del SII, un 98% de las empresas en Chile podrán usar gratuitamente la aplicación que ofrece el SII.

Una de las principales ventajas de la factura electrónica es la disminución de los costos del proceso de facturación y los tiempos de emisión y recepción de documentos. Esto trae consigo un aumento de la productividad y competitividad de las empresas, que el SII estima es de entre un 40% a un 80% por documento tributario emitido. Además, una empresa que factura electrónicamente elimina la necesidad de almacenar físicamente estos documentos y disminuye el riesgo de pérdida. Todas estas ventajas significan menores costos para las empresas. El uso de la factura electrónica permite diferir el pago del IVA desde el día 12 al día 20 de cada mes al pagar por internet.

La factura electrónica permite perfeccionar la cesión de este documento, lo que le permite a las pymes a acceder a financiamiento a menor costo, por el menor riesgo asociado a la factura electrónica. Por otra parte, se logra también un ahorro de costos en la notificación de la cesión, ya que se elimina la necesidad de notificar físicamente al deudor. (Recordemos que con la factura en papel es necesario validar la cesión ante un Notario). Por ley, el SII administra el Registro Público Electrónico de Transferencias, poniendo dicha cesión en conocimiento del deudor del crédito.

Las guías de despacho y las boletas de ventas y servicios se podrán emitir, a elección del contribuyente, en formato electrónico o en papel.

Finalmente, el proyecto de ley establece que el comprador verá postergado el uso del crédito fiscal del IVA hasta el momento en que le dé a su vendedor o prestador de servicios el correspondiente “acuse de recibo” (Será requisito aceptar la factura para poder acceder al credito fiscal). De esta forma, la cuarta copia cedible con el “acuse de recibo” correspondiente, permitirá a las pymes mejor acceso al financiamiento vía factoring o Bolsa de productos actualmente en operación.

La masificación de la factura electrónica no sólo tiene beneficios para las empresas que las usarán, sino también para el país. Así, el uso del sistema electrónico disminuye las posibilidades de documentación tributaria falsa, lo que fortalece el control de los impuestos y disminuye la evasión.

Además, la factura electrónica tiene un impacto medioambiental positivo, al disminuir el consumo de papel, tinta y transporte de documentos. De acuerdo con estudios de la Cámara de Comercio de Santiago, “pasar de la factura tradicional a la electrónica no sólo ahorra enormes montos de dinero por el menor uso de papel, sino que tiene un impacto directo en la conservación de los bosques, uso de recursos hídricos y ahorro energético”. Se estima que el uso actual de la factura electrónica evita la tala de 120 mil árboles al año, se ahorran 8 millones de litros de agua y 2.685 millones de hojas de papel."

sábado, 17 de agosto de 2013

Requisitos y ventajas de operar con sistema CCM

El objetivo del sistema CCM (Contabilidad completa Mipyme) es simplificar la gestión contable y facilitar

el cumplimiento tributario a las empresas de menor tamaño, que tributan según

contabilidad completa, y que cumplen los requisitos necesarios para operar:

a) Ser contribuyente

de la primera categoría de la Ley sobre Impuesto a la Renta.

b) Estar inscrito en el

Sistema de Factura Electrónica MIPYME.

c) Funciona para régimen general o para 14

Quarter. ( No 14 bis ni 14 ter )

d) No estar constituido

como Sociedad Anónima (SA).

e) Estar al día en el cumplimiento de

sus obligaciones tributarias.

f)

El contribuyente y el

representante legal de la empresa no deben presentar situaciones pendientes.

CCM tiene las siguientes ventajas:

Es una aplicación de software

gratuita, disponible en www.sii.cl, Portal MIPYME.

CCM está integrado con otras

aplicaciones del SII: Facturación Electrónica MIPYME, Boleta de Honorarios

Electrónica, Libros Contables Electrónicos, Declaraciones Juradas. Lo anterior evita tener que redigitar documentos

para hacer la contabilidad.

El sistema entrega

automáticamente estados financieros, en cualquier periodo del año, siendo el

único requisito utilizar las aplicaciones del SII y tener la contabilidad al

día.

Genera automáticamente las

Declaraciones Juradas de Sueldos (N° 1887) y de Honorarios (N° 1879).

Todo el timbraje de libros y

documentos es electrónico, por lo cual no requiere ir al SII. También economiza

papel e impresión de documentos.

Propone códigos para formulario

de impuestos y libros tributarios: F29 de IVA, F22 de Renta, Renta

Líquida

Imponible de Primera Categoría, Libro FUT.

Genera automáticamente Libros

Contables Electrónicos.

También debes sumar las ventajas

de facturación electrónica:

-

Pago de F19 para el dia 20 del mes siguiente

-

Fijación de tasa de PPM en 0.25% de los ingresos

brutos

martes, 29 de enero de 2013

El sueño de los emprendedores, Creacion de empresas en un Día y a costo cero.

El miercoles 23 de enero 2013 fue aprobado por nuestro honorable congreso el proyecto de ley sobre constitucion de sociedades que permitira iniciar una empresa en un trámite integrado en un sólo día y a costo cero. (fuente: http://www.gob.cl/especiales/creacion-de-empresas-en-1-dia/ )

Hay que esperar el trámite final para que sea Ley definitivamante.

Sin duda un gran paso para los emprendedores quienes parten tenindo que pasar la barrera de costos, abogados, notarios, conservadores para poder iniciar uja empresa. De paso también permitirá formalizarse a todos aquellos emprendedores que estaban fuera de regimen por no poder con las trabas de inicio ya comentadas. El ministerio de economía estima el beneficio para cerca de 1 millon de emprendedores.

Para su funcionamiento, la ley considera un portal radicado en el ministerio de economía y conectado en el SII donde se podran realizar todos los trámites para la costitución, registro, obtencion de RUT y factura electrónica.

Si bien las herramientas que existirán permitirán crear rapidamente una empresa, se requiere una buena asesoría legal - tributaria y contable, que permita al emprendedor definir:

- ¿Que tipo de sociedad constituyo? EIRL, Ltda, SpA, etc.

- ¿Duración de la sociedad?

- ¿ Finalidad?

- ¿Que capital inicial es necesario?

- ¿Que sistema tributario uso? ¿Contabilidad completa, 14 bis, 14 ter o 14 quarte?

Muchas preguntas por resolver. Por eso te aconsejo una buena asesoría para no cometer errores.

Suscribirse a:

Comentarios (Atom)